カナダ生活を始めて少し経った頃、こんな言葉をよく耳にするようになりました——「クレジットスコア、大丈夫?」

日本ではあまり馴染みがないこの「クレジットスコア」ですが、カナダでは家を借りる、車を買う、クレジットカードを作る、ローンを組むといったすべての場面で必要とされる重要な数値です📝

今回は、そんなクレジットスコアを無料&安全に確認する方法や、チェック時の注意点についてわかりやすく紹介します📝

私自身がカナダ生活を始めてから実際に使っているツールや、初心者のうちにやっておいてよかったこともシェアします!

クレジットスコアってなに?カナダでの役割

カナダ(北米)で生活していると、「クレジットスコア」という言葉をよく耳にします!

これは一言で言えば、クレジットカードを持つ人が「どれくらい信用できるか」を数値化したものです📝

クレジットスコアの審査内容

- 家賃の支払いをちゃんとしているか

- クレジットカードを使ったあとの返済が遅れていないか

- 借金を返しているか

といった情報をもとに、カナダの信用機関がスコアをつけてくれます。

家・車・ビザ審査にも影響する大切な指標

このスコア、一見関係なさそうな生活のあちこちに影響します!

- 🏠 アパートを借りる時:オーナーが入居審査で確認

- 🚗 車をローンで買う時:ディーラーや銀行が確認

- 💳 クレジットカードを作る時:カード会社が必ずチェック

- 🧑💼 就職・ビザ更新のとき:一部の雇用主や移民手続きでも見られることも

カナダでは「クレジットスコア=信用力」と見なされるので、数字が高いほど“信頼できる人”として扱われやすくなります📝

Moe

Moe留学生/ワーホリでも一番身近なのはアパートの契約時かも!

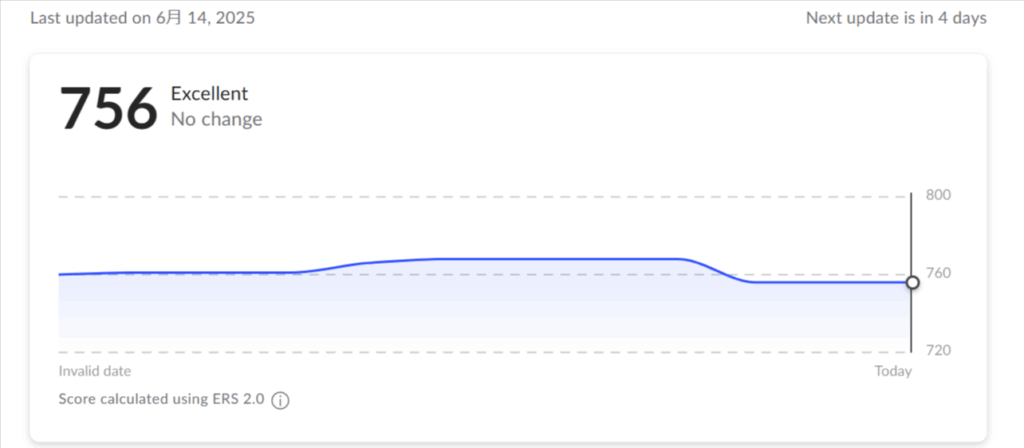

スコアの目安は?【300〜900点】

カナダでのクレジットスコアは、300〜900の間でスコア化されます📝

| スコア | 評価 | コメント |

|---|---|---|

| 800〜900 | Excellent (非常に良い) | どの場面でも信用されやすい |

| 740〜799 | Very Good | 大きなローンも通りやすい |

| 670〜739 | Good | 一般的に良好、アパートもOK |

| 580〜669 | Fair | 場合によっては審査に影響あり |

| ~579 | Poor | クレカ発行が難しい、保証人が必要なことも |

Moe最初からスコアが高いわけではないので、カナダに長期滞在予定の人は、クレジットカードは早めに作っておく方が安心です📝

無料でスコアを確認する方法【初心者でも簡単!】

カナダでは、誰でも無料で自分のクレジットスコアをチェックできます。しかもスマホでOK!

ここでは、私自身も使っているおすすめの確認方法を2つご紹介します❤

銀行のアプリからチェックする

CIBCやRBCなど、一部のカナダの銀行では公式アプリからクレジットスコアを無料で見られることがあります📝

例えば

- CIBC:アプリ内の「Credit Score」セクションからチェック可能

- RBC:MyAdvisorから見られることも

ただし、すべての銀行が対応しているわけではないので、まずは自分の使っている銀行アプリをチェックしてみてください!

MoeCIBCユーザーだけど、隠れたところにあって、ちょっと探すのめんどくさいんだよね😅

Borrowell(ボロウェル)を利用する

Borrowell(ボロウェル)はカナダ発の無料の信用スコアチェックサイトです📝

アプリもあるので、好きな時に気軽にスコアチェックができます!

✅ 特徴

- Equifaxという信用機関のデータを使用

- メールで定期的にスコア通知が届く(モチベ維持に◎)

- 借入額や債務状況のチェックもできる

📝 注意点

- クレジットカードやローンのおすすめ提案が出る(無視してOK)

- カナダの住所が必要(でも留学生も登録可能)

Moe銀行のアプリよりもサッとすぐにチェックできるのが魅力✨

クレジットカードを持っていれば、登録はすぐ・無料でチェックできます📝

ちなみに、BorrowellでのスコアチェックはSoft Check(本人確認や自己確認のための閲覧 )なので、何度見てもスコア上下に影響はありません。

クレジットスコアを下げないために知っておきたいこと

カナダで生活するなら、「スコアを上げること」より「下げないこと」のほうがずっと大事!

以下のポイントを意識するだけでも、初心者でも安定してスコアをキープできます✨

💥 支払い遅延はNG!

- クレジットカード、携帯代、家賃など、支払いの遅れはスコアに直撃

- 1回でも遅れると、何十点単位で下がることも

対策としては自動引き落とし(auto-pay)設定をしておくこと、利用額を限度額の30%以内に抑えることが重要だとよく言われています📝

✂️ 使っていないクレカは解約しすぎないで

- 年会費無料なら持っているだけで信用履歴にプラス

- 解約すると信用期間が短くなったり、利用限度額が減ってスコアに悪影響

Moeとくに発行から年数が経っているカードは残しておくのが◎

🔍 スコアの確認は“Soft Check”なら何度でもOK!

- Borrowell でのスコア確認は Soft Check → 影響なし

- クレカ申請やローン契約のときは「Hard Check」が入り、一時的にスコアが下がることも

🧠 よくある誤解:「スコア確認すると下がるんでしょ?」→ 確認するだけなら大丈夫です!

Moe

Moe最近ちょっと使いすぎたからか、ちょっとだけスコア下がっちゃった😅

【注意点】はじめてスコアを見る前に知っておきたいこと

⏳ 最初の数ヶ月はスコアが表示されないことも

私の場合、最初の3ヶ月間はスコアが出ませんでした😓

これは「信用履歴がまだ短いから」で、情報が集まるまでに時間がかかるそうです!

👉 一般的には、クレカ利用から約3ヶ月後にスコアが表示されるようになります。

🧑🎓 留学生でもスコアは作れる!

SIN(社会保険番号)なしでもクレカ発行できる場合あり(銀行による)!

少額でもクレジットカードや後払いの支払いを毎月きちんと返済すれば、ちゃんとスコアはついてきます◎

Moeちなみに学生のクレカの上限はかなり低くて、500-1000ドル位です📝

【 まとめ】クレジットスコアの確認は“日常の一部”に

クレジットスコアは、カナダ生活に欠かせない「信用の見える化」です📝

家探しやクレジットカード、将来のビザやローンなど、思っている以上にいろんな場面で関わってきます。

でも大丈夫。スコアはコツコツ積み重ねれば、ちゃんと育っていきます💖

- 支払いを遅れずに続ける

- 利用額をおさえる

- Borrowell(ボロウェル)などのサイトからスコアを定期的にチェックする

この3つだけでも、カナダ生活の安心感がぐんと上がります◎

月に1回、自分の信用スコアを見てみる。そんな“ちいさな習慣”から、信頼の土台をつくっていきましょう🍁

Moe他にもカナダ生活に関する記事を書いています📝